ما را دنبال کنید

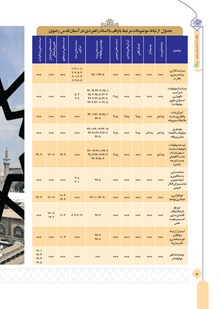

تقسیم عواید:

تقسیم عواید:

بر اساس نیات واقفان و مفاد وقفنامهها، عواید هر موقوفه به سرفصلهای مختلفی مانند روشنایی، مهمانسرا، دارالشفاء، کتابخانه، زائران و ... تخصیص داده میشود.

مقایسه و تحلیل:

در این مرحله، میزان درآمد هر موقوفه با درآمدهای سالهای گذشته مقایسه شده و دلایل افزایش یا کاهش آن به دقت مورد بررسی قرار میگیرد. این تحلیل به منظور شناسایی عوامل مؤثر بر عملکرد موقوفات و اتخاذ تصمیمات مدیریتی مناسب، انجام میگیرد.

تهیه گزارش:

پس از تکمیل مراحل فوق، گزارشی جامع از عملکرد موقوفات، تخصیص عواید و تحلیلهای انجام شده تهیه و برای تولیت معزز و حوزههای مسئول ارسال میشود.

بررسی مغایرتها:

در این مرحله، میزان درآمد گزارش شده از هر حوزه با میزان عواید واریز شده به خزانه آستان قدس رضوی مقایسه شده و در صورت وجود هرگونه مغایرت، گزارش آن به نهادهای نظارتی ارسال میشود.

آمادهسازی و تجلید بودجه:

پس از طی مراحل فوق، بودجه موقوفاتی به صورت فردی (برای هر موقوفه) و تجمیعی (برای تمام موقوفات) و ترازنامه موقوفات، آماده شده و به صورت مجلدات جهت تأیید و تنفیذ تولیت معزز آستان قدس رضوی ارائه میشود.

تأیید و ابلاغ:

پس از تأیید و تنفیذ بودجه توسط تولیت معزز، بودجه موقوفاتی به حوزههای اجرای نیات واقفان ابلاغ شده و مدیریت نظارت بر موقوفات، بر حسن اجرای آن نظارت میکند.

انواع بودجه موقوفاتی:

در فرایند تهیه بودجه موقوفاتی، سه نوع بودجه به صورت مجزا تهیه میشود:

بودجه فردی موقوفات:

در این نوع بودجه، برای هر موقوفه، یک سرفصل جداگانه ایجاد شده و اطلاعات کاملی از جمله نام موقوفه، موارد مصرف، نیات واقف و میزان درآمد و هزینه، به صورت مجزا ارائه میشود.

بودجه تجمیعی موقوفات:

در این نوع بودجه، تمامی رقبات موقوفات آستان قدس رضوی به همراه موارد مصرف و سرفصلهای آن، در یک گزارش واحد و جامع ارائه میگردد. این گزارش، امکان بررسی وضعیت کلی موقوفات در هر سرفصل و مقایسه عملکرد آنها را فراهم میسازد.

ترازنامه موقوفات:

این ترازنامه شامل اطلاعاتی از قبیل هزینههای مستقیم و غیرمستقیم موقوفه، بدهیهای سنواتی موقوفات، موقوفات بدهکار، خالص درآمد هر موقوفه و سایر اطلاعات مالی مرتبط است.