ما را دنبال کنید

شورای فقهی آستان قدس رضوی

برابر ماده ۲ آییننامه اجرایی این قانون، ادارات اوقاف و امور خیریه و متولیان موقوفات مکلف شدند با توجه به سوابق ثبتی موقوفات عامهای که به فروش رسیده یا به ملکیت اشخاص درآمده، صورتبرداری کرده و همراه با دلایل و مستندات به سازمان اوقاف و امور خیریه اعلام کنند و موضوع را به کمیسیونی مرکب از فقهای صاحبنظر که زیرنظر نماینده ولی فقیه در سازمان اوقاف و امور خیریه تشکیل میشود، ارجاع دهند و نهایتاً کمیسیون مذکور، نظر خود را در مورد جواز یا عدم جواز شرعی فروش یا تبدیل رقبات اعلام کند. چنانچه در این کمیسیون عدم جواز فروش رقبات وقفی محرز میشد، نظر کمیسیون به تأیید و تصویب نماینده ولی فقیه و سرپرست سازمان اوقاف و امور خیریه میرسید و به سازمان ثبت اسناد و املاک کشور اعلام میشد تا نسبت به بطلان سند در سوابق ثبتی و دفاتر مربوطه اقدام کرده و سند جدید را به نام موقوفه به ثبت برسانند.

برابر ماده ۱۶ قانون مذکور، مقررّات این آییننامه شامل موقوفات آستان قدس رضوی و حضرت معصومه(س) و حضرت احمدبن موسی(ع) و سایر موقوفاتی که متولیان آنها منصوب از طرف ولی فقیه باشند، میشد. در آستان قدس رضوی، این کمیسیون با محوریت مدیریت نظارت بر موقوفات و متشکل از چند فقیه عادل تشکیل و با بررسی اسناد و مستندات، ۴۷ موقوفه به دامان وقف برگردانده شد.

شورای فقهی آستان قدس رضوی

شورای فقهی آستان قدس رضوی بهعنوان یک نهاد مشورتی، در زمینه موقوفات فعالیت داشته و سؤالات فقهی را مورد بررسی قرار داده و پاسخ میدهد. این شورا متشکل از ۹ فقیه مختلف از استانهای تهران، قم و خراسان رضوی است که بهعنوان بازوی مشورتی تولیت معزز آستان قدس رضوی، سؤالات فقهی ارجاع شده در حوزه موقوفات را مورد بررسی و تتبع دقیق فقهی قرار داده و پاسخ آنها را به تولیت ارائه میدهند.

این سؤالات عمدتاً مربوط به تفسیر عبارات وقفنامهها، مخصوصاً در حوزه تعیین مصادیق اجرای نیات، بررسی مسائل مستحدثه وقف و مشخص کردن اقرب به نیات واقفان در موقوفات متعذر المصرف است؛ چرا که ممکن است در حال حاضر امکان اجرایی شدن برخی از نیات به تناسب شرایط زمانی یا مکانی مطرح شده در وقفنامه وجود نداشته باشد.

سازوکار عمل به نیات واقفان

آستان قدس رضوی، از دیرباز با تکیه بر موقوفات و نذورات، طیف گستردهای از فعالیتهای مذهبی، فرهنگی و خدمات اجتماعی و اقتصادی را آغاز کرده است. یکی از مهمترین دغدغههای متولیان آستان قدس در ادوار مختلف پس از انقلاب اسلامی، رعایت دقیق نیات واقفان و عمل امینانه به مفاد وقفنامهها است. در این راستا، مدیریت نظارت بر موقوفات آستان قدس رضوی بهعنوان نهادی تخصصی، مسئولیت سنگین و خطیری در این موضوع بر عهده دارد.

این مدیریت، با تدوین و ابلاغ بودجه موقوفاتی، سازوکاری نظاممند برای تخصیص عواید موقوفات بر اساس نیات واقفان فراهم میکند. در این بخش تلاش میشود تا ضمن بررسی دقیق این فرآیند، به ابعاد گوناگون و اهمیت اجرای نیات در آستان قدس رضوی پرداخته شود.

اهمیت شرعی و قانونی عمل به نیات واقفان

اصل بنیادین وقف، بر محوریت نیت واقف استوار است. بر اساس آموزههای اسلامی و قوانین مربوط به وقف، عمل به نیات واقفان، امری ضروری و تخلف از آن، غیرمجاز تلقی میشود. این امر از دو منظر مهم است: نخست، حفظ حقوق واقفان و احترام به اراده آنان و کمک به موقوفعلیهم؛ دوم، تضمین بهرهبرداری صحیح و کارآمد از موقوفات در جهت اهداف مورد نظر واقفان.

مقام معظم رهبری، در دیدار با مسئولان اوقاف کشور، با تأکید بر اهمیت این موضوع، فرمودند: «… مهمترین مسئله در وقف، عمل امینانه نسبت به موضوع وقف است…». این سخن، بیانگر حساسیت بالای رهبری نسبت به این مسئله و تأکید ایشان بر لزوم امانتداری در قبال موقوفات است. همچنین، تولیت معزز آستان قدس رضوی بارها بر این نکته تأکید کردهاند: «… وظیفه داریم بهعنوان امانتداران، به انجام کلمه به کلمه وقفنامهها و نیات واقفان اهتمام بورزیم…». این سخنان، نشاندهنده تعهد تولیت معزز به حفظ حقوق واقفان و عمل دقیق به نیات آنان است.

بودجه موقوفاتی، بهعنوان ابزاری مدیریتی، به منظور تخصیص بهینه عواید موقوفات بر اساس نیات واقفان و متن وقفنامهها تدوین میشود. این بودجه، در واقع، نقشه راهی است که بر اساس آن، درآمدهای حاصل از رقبات موقوفاتی، متناسب با اهداف تعیینشده در وقفنامهها، صرف میشود. به زبان ساده، بودجه موقوفاتی میزان درآمد هر موقوفه را تعیین کرده و بر اساس نیات واقفان، آن را به فعالیتهای مختلف اختصاص میدهد. هدف اصلی از تدوین بودجه موقوفاتی، اجرای دقیق نیات واقفان، حفظ و افزایش بهرهوری موقوفات و تخصیص بهینه منابع مالی است.

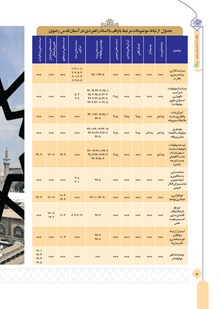

فرایند تدوین بودجه موقوفاتی

فرایند تدوین و تصویب بودجه موقوفاتی، فرایندی نظاممند و زمانبر است که از نیمه دوم هر سال آغاز شده و تا پایان سال به طول میانجامد. این فرایند شامل مراحل زیر است:

دریافت گزارشهای عواید:

در ابتدای هر دوره مالی، حوزههای بهرهبردار موقوفات، گزارشهای دقیقی از میزان عواید هر موقوفه به مدیریت نظارت بر موقوفات ارائه میدهند. این گزارشها شامل جزئیات مربوط به نوع موقوفه، میزان درآمد و سایر اطلاعات مرتبط است.

کسر هزینهها:

پس از دریافت گزارشهای عواید، هزینههای مربوط به حفظ، نگهداری، بازسازی و توسعه موقوفه و ... از درآمدها کسر میشود. این هزینهها شامل هزینههای جاری، تعمیرات، سرمایهگذاری و سایر هزینههای ضروری است.

بررسی وقفنامهها:

در این مرحله، متن وقفنامههای مربوط به هر موقوفه به دقت مطالعه شده و نیات واقفان استخراج میشود. این بررسی به منظور تعیین سرفصلهای صحیح برای تخصیص عواید انجام میگیرد.